L’Associazione delle Nazioni del Sud-est asiatico (ASEAN) con 620 milioni di abitanti è il terzo polo demografico al mondo dietro a Cina e India e con un PIL aggregato di 2.600 miliardi di dollari si colloca come terza economia asiatica e settima a livello mondiale. Al di là dei dati assoluti bisogna però sottolineare come l’economia ASEAN sia in forte espansione ed evoluzione. L’espansione si apprezza osservando i trend economici tra 2007 e 2014: il PIL è quasi raddoppiato, il PIL pro capite è aumentato del 76% (4.135 dollari nel 2014), i flussi commerciali sono cresciuti di circa 1.000 miliardi di dollari (2.530 miliardi di dollari nel 2014), e gli investimenti diretti esteri (IDE) sono passati dagli 85 miliardi di dollari del 2007 ai 136 del 2014 portando la quota dell’ASEAN sul totale globale dal 5% all’11%. L’evoluzione economica si può osservare innanzitutto tramite il crescente peso del settore terziario che nel 2014 ha superato il 50%, ma anche dalla crescente urbanizzazione il cui tasso si stima possa arrivare al 45% nel 2030 (equivalente a un incremento di 90 milioni di persone) e dall’aumento del numero delle famiglie definite consumatrici che secondo le stime potranno raddoppiare nei prossimi 15 anni rispetto al dato del 2013 di 80 milioni.

Il processo di integrazione economica all’interno dell’area ASEAN è stato di primaria importanza per il conseguimento di questi risultati e giocherà un ruolo chiave anche per consolidarli. In questo quadro si inserisce l’ASEAN Economic Community (AEC), formalizzata a fine 2015, ed esito finale di una pianificazione regionale ASEAN avviata dodici anni prima, durante il 9° Summit dell’associazione tenutosi a Bali nel 2003. L’AEC mira a liberalizzare i flussi commerciali (beni e servizi), di capitali e di lavoratori qualificati, e unita alla comunità politica e di sicurezza e a quella socio-culturale, va a costituire uno dei tre pilastri dell’ASEAN Community. Se però nel 2003 i leader dell’ASEAN avevano fissato il raggiungimento dell’AEC per il 2020, nel corso dei lavori del 12° Summit ASEAN nel gennaio 2007 con la Dichiarazione di Cebu e l’adozione di un Blueprint sull’AEC si è deciso di anticipare di cinque anni l’istituzione della comunità.

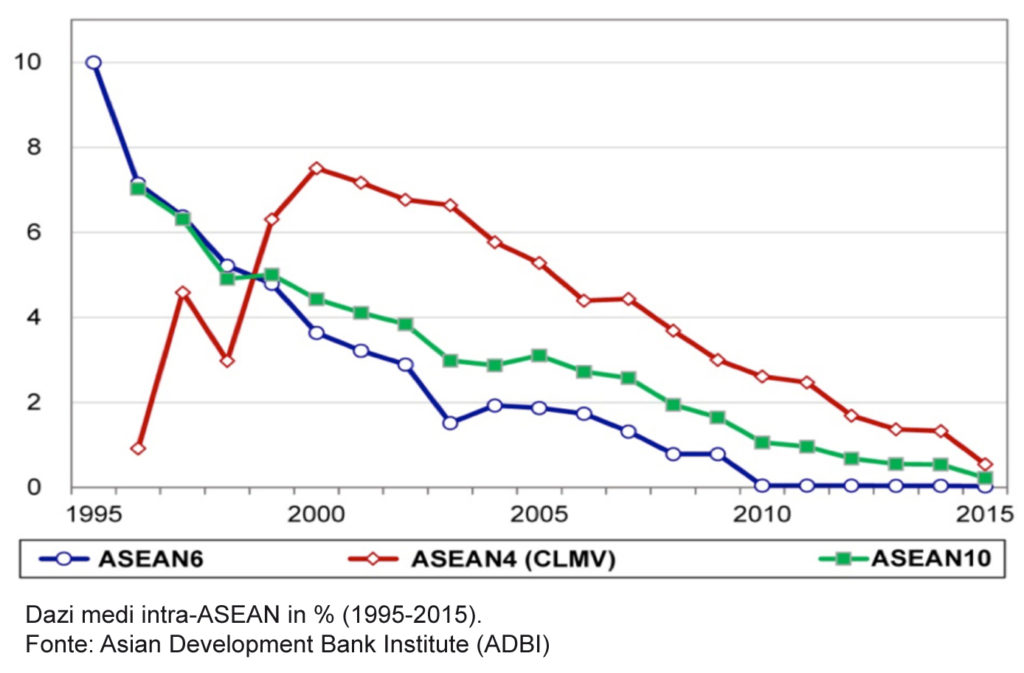

Tuttavia, l’AEC non va intesa e concettualizzata come un trattato internazionale che determina uno spartiacque tra lo status quo precedente, e quello successivo, quanto piuttosto (stando alla definizione proposta dalla stessa ASEAN) come un processo ancora in corso di completamento. A tal fine è stato adottato l’AEC Blueprint 2025, un documento programmatico decennale che fissa gli obiettivi di sviluppo dell’AEC post-2015. Ciononostante, è stato già attuato oltre il 90% delle 506 misure previste e notevoli progressi si sono registrati soprattutto all’interno del primo, e prioritario, pilastro dell’AEC che mira a sviluppare un mercato unico e una base produttiva comune (gli altri tre pilastri sono: sviluppo di una regione economica competitiva, sviluppo economico equo e integrazione dell’ASEAN nell’economia globale). Sotto il profilo dell’integrazione commerciale, il grafico sottostante indica, infatti, chiaramente come le barriere tariffarie al commercio siano state abbattute negli ultimi vent’anni e come la divergenza tra i sei stati ASEAN più sviluppati e il gruppo dei CLMV che comprende i quattro stati meno avanzati – Cambogia, Laos, Myanmar e Vietnam – nell’ultimo decennio si sia progressivamente ridotta fin quasi a scomparire.

La riduzione dei dazi è stata favorita dall’Agreement on the Common Effective Preferential Tariff Scheme (CEPT) entrato in vigore nel 1993, seguito dall’ASEAN Trade in Goods Agreement (ATIGA) del 2010. Tuttavia, al fine di raggiungere gli obiettivi dell’AEC molto resta da fare, a partire dalla riduzione delle barriere non tariffarie e delle differenze di sviluppo nei e tra i dieci Stati membri. Occorre anche procedere più speditamente all’integrazione delle piccole e medie imprese (PMI) nelle reti di produzione regionale e rafforzare lo sviluppo infrastrutturale.

Un cantiere aperto, dunque, il cui cronoprogramma sembra tuttavia ben delineato e le cui prospettive di sviluppo poggiano su solide fondamenta. Sia sotto il profilo dell’integrazione commerciale, sia per quanto riguarda gli IDE, la regione mostra, infatti, una crescente interconnessione.

Il commercio intra-ASEAN nel 2014, contando per circa il 24% del totale, ha superato nettamente la quota della Cina (14%), primo partner commerciale dell’ASEAN davanti a Unione Europea (10%) Giappone (9%) e Stati Uniti (8%). Tra 2007 e 2014, inoltre, la crescita del commercio intra-ASEAN (58,9%) è stata superiore a quella dell’interscambio con gli altri mercati (51,7%). Se la dimensione intra-regionale è cruciale, l’integrazione dell’ASEAN all’interno dell’economia globale perseguita dall’AEC si manifesta anche tramite quattro accordi di libero scambio (ALS) bilaterali o multilaterali, siglati tra 2010 e 2015 con i principali partner regionali dell’ASEAN: Cina, Corea del Sud, Australia, Nuova Zelanda e India.

Con il Giappone è addirittura stata istituita una partnership economica. Sono ancora in fase negoziale, invece, l’ALS bilaterale con Hong Kong, e soprattutto la Regional Comprehensive Economic Partnership (RCEP), un unico ALS tra i dieci Paesi ASEAN e i sei Stati sopraindicati con cui l’associazione ha già raggiunto accordi di libero scambio. Il raggiungimento nell’ottobre 2015, dopo sette anni di negoziati, dell’accordo di libero scambio Trans-Pacific Partnership (TPP) promosso dagli Stati Uniti e di cui fanno parte quattro membri dell’ASEAN (Brunei, Malaysia, Singapore e Vietnam) va distinto in quanto, a differenza della RCEP, il TPP non è centrato sull’ASEAN. Cionondimeno, la conclusione positiva dei negoziati sul TPP verosimilmente accelererà il processo verso l’adozione del RCEP sotto la spinta dei Paesi esclusi dal TPP, a cominciare dalla Cina. Se tale dinamica porterà poi nel medio periodo all’adesione di tutti gli Stati ASEAN al TPP e al raggiungimento di un ALS tra ASEAN e Unione Europea, il quarto pilastro dell’AEC (l’integrazione nell’economia globale) troverà pieno compimento.

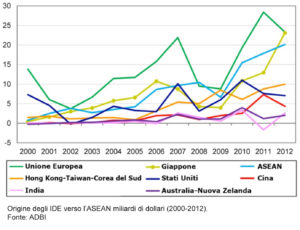

Anche sul fronte degli IDE si riscontra un forte impatto della dimensione intra-ASEAN. Pur collocandosi dietro all’UE (21% nel 2014) come fonte di investimenti, la quota dell’ASEAN (17,9% nel 2014) a partire dal 2000 mostra un trend fortemente positivo che ha infatti portato a un netto incremento rispetto alla quota dell’11,3% fatta registrare nel 2007.

Oltre ai benefici derivanti dall’entrata in vigore nel 2012 dell’ASEAN Comprehensive Investment Agreement (ACIA), l’effetto combinato della crescente integrazione commerciale e delle misure adottate per raggiungere gli obiettivi dell’AEC entro il 2015 hanno incrementato l’attrattività dell’area ASEAN come destinazione di IDE più che raddoppiando, come già segnalato, la quota della regione sul totale mondiale e portando l’ASEAN nel 2014 a superare la Cina (136 miliardi di dollari contro 129).

Thanks to SIPRI’s translation partners, the summary of SIPRI Yearbook 2023 is now published in Catalan, Dutch, French, Italian, Spanish and Swedish. All six languages can be downloaded today, and additional languages will... Read More