Traduzione dall’inglese a cura di Simone Dossi

La politica economica della Cina è stata recentemente caratterizzata da due importanti sviluppi: da un lato, la forte crescita degli investimenti diretti esteri in uscita (outgoing foreign direct investment, Ofdi), dall’altro l’introduzione di una stringente regolamentazione dei deflussi di capitale. Il governo cinese mira a stabilizzare il renminbi, che in mesi recenti è caduto significativamente, causando una fuga di capitali. Queste misure hanno una dimensione macroeconomica, ma incidono anche sulle operazioni collegate all’acquisizione di asset o alla realizzazione di investimenti greenfield all’estero: in particolare, limitano espressamente gli investimenti diretti esteri (Ide) il cui valore supera determinate soglie. Allo stesso tempo, diversi paesi di destinazione degli investimenti cinesi, come gli Stati Uniti e i paesi europei, sono oggi più attivi nel valutare l’ingresso di capitali in settori strategici delle proprie economie.

Crescita sostenuta degli Ide, in particolare verso le principali economie di mercato sviluppate

Per più di un decennio la Cina ha sperimentato una crescita esponenziale dei propri Ide. Nonostante lo stock degli Ide cinesi in confronto allo stock globale sia ancora modesto (dati Unctad), la Cina sta diventando uno dei principali investitori su scala mondiale. Per questo motivo, numerosi paesi hanno adottato politiche volte a incoraggiare le imprese cinesi a stabilirvi le proprie attività, acquisendo asset ed entrando nel capitale di imprese locali in difficoltà. Allo stesso tempo, gli Ofdi cinesi si stanno spostando verso settori strategici, che possono condurre all’acquisizione e al trasferimento di tecnologie avanzate (si veda il caso del produttore di robot Kuka in Germania), sino alla conquista di vere e proprie posizioni di monopolio in determinati settori (Syngenta, Pirelli). Oggi lo stock degli Ide in uscita dalla Cina supera quello degli Ide in entrataa causa dalle barriere erette in Cina nei confronti degli investitori stranieri che desiderano entrare in settori protetti del mercato (telecomunicazioni, audiovisivo, ecc.).

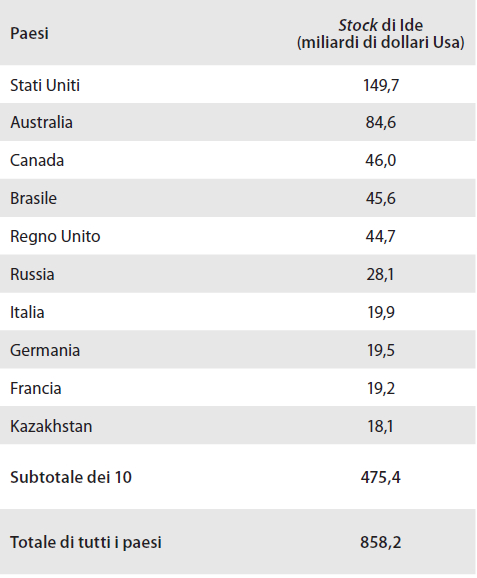

Recentemente le economie di mercato avanzate sono diventate l’obiettivo principale degli investitori cinesi (Tabella 1). Investimenti in questi paesi (Stati Uniti ed Europa in primis) riguardano una molteplicità di settori, dall’energia all’automotive, dalla finanza all’entertainment, all’immobiliare. Un’altra caratteristica è la varietà degli investitori cinesi. Oggi gli investimenti da parte di imprese statali cinesi sono una minoranza. La maggior parte degli investimenti sono effettuati da imprese “non statali”, che includono società ad azionariato diffuso quotate in Borsa, imprese private, start-up e persino piccole e medie imprese a conduzione familiare.

Tabella 1 – Investimenti diretti esteri (Ide) cinesi per paese di destinazione

Diversi fattori sono alla base di questa tendenza: la ricerca di asset strategici per contribuire alla realizzazione di grandi progetti avviati dal governo in settori strategici; la difficoltà a crescere nel mercato interno per effetto della congestione di determinati settori; la ricerca di quote di mercato. Il desiderio di posizionarsi vicino a centri di innovazione, integrando con maggior facilità le catene del valore a monte, spiega gli investimenti in Germania e negli Stati Uniti. Ad aiutare sono poi le abbondanti risorse finanziarie disponibili in Cina e i bassi vincoli finanziari che gravano sulle imprese cinesi che possono ottenere facilmente prestiti nel mercato interno, così come d’altro canto la perdita di valore di numerosi asset nei paesi di destinazione degli investimenti, soprattutto in Europa. Infine, va considerata la fuga di capitali, alimentata dalla campagna anti-corruzione e da previsioni pessimistiche sul futuro dell’economia cinese.

Gli investimenti effettuati da imprese cinesi in economie di mercato avanzate (così come in altre regioni) hanno difficoltà a conseguire alta redditività e talvolta generano persino rendite negative.[1] In molti casi, la realizzazione di questi investimenti comporta transazioni controverse.

Bloccare la fuga di capitali, controllare gli Ide in uscita

Il parziale allentamento del mercato dei capitali, nel contesto di una crescita debole e di costi interni in aumento, ha portato al declino del renminbi e ha alimentato una vasta fuga di capitali. La Cina è ancora ben lontana dall’essere un’economia di mercato. Il conto capitale non è liberalizzato e il sistema di cambio resta controllato dalla Banca centrale, che fissa la parità del renminbi su base giornaliera seguendo i cambiamenti nel mercato delle valute (il renminbi segue – ma non sempre – un paniere di valute composto da dollaro Usa, euro e yen). Anziché allentare la parità, con conseguenze negative per le riserve di valuta, il governo sta cercando di stabilizzarla introducendo maggiori controlli sul deflusso di capitali. In particolare il governo ha preso di mira il trasferimento di capitali da parte di imprese cinesi che desiderano investire all’estero e ha obbligato le imprese straniere a finanziarsi emettendo obbligazioni nei mercati in cui operano. Questi controlli colpiscono le imprese straniere, che non possono più trasferire all’estero il ricavato delle proprie attività in Cina al di sopra di un valore prestabilito. Va comunque notato che disposizioni recenti riducono il numero dei settori in cui le imprese straniere non possono investire (la cosiddetta “lista negativa”), con l’obiettivo di attrarre Ide e ridurre lo squilibrio fra Ide in entrata e in uscita.

Recenti disposizioni del governo cinese e in particolare della Banca centrale (Circolare 306 del 26 novembre 2016) introducono un collegamento fra l’obiettivo di stabilizzare il renminbi e la politica dei prestiti alle imprese che desiderano investire all’estero. La State administration of foreign exchanges (Safe) ha adottato diverse regole interne che riducono da 50 a 5 milioni di dollari Usa il limite massimo per il rimpatrio dei profitti realizzati in Cina da imprese a partecipazione straniera. Una dichiarazione congiunta della Commissione di Stato per lo sviluppo e la riforma, del Ministero del commercio, della Banca centrale e della Safe (6 dicembre 2016) ha ridefinito le condizioni a cui le imprese cinesi possono beneficiare di sostegno finanziario interno ed esportare capitali per realizzare i propri investimenti all’estero.[2] Le autorità cinesi continueranno a finanziare operazioni esterne e a sostenere progetti all’interno della Belt & Road Initiative, ma hanno avvertito che controlleranno “investimenti irrazionali” in settori quali l’immobiliare, gli alberghi, il cinema, l’entertainment, lo sport. In aggiunta, il documento elenca investimenti che non otterranno autorizzazioni e sostegno: grandi investimenti che non sono direttamente connessi al core business dell’impresa cinese che ne è responsabile, investimenti effettuati da società in accomandita semplice, investimenti (acquisizioni) in imprese il cui valore degli asset supera quello dell’impresa cinese che è responsabile dell’investimento, e infine investimenti che hanno una durata limitata.

Regolamentazione più stringente nei paesi di destinazione

Anche i paesi di destinazione degli investimenti stanno per altre ragioni adottando misure volte a controllare gli Ide cinesi in alcuni settori sensibili. L’Unione europea ha una posizione ambigua a riguardo. Ancora priva di un trattato bilaterale sugli investimenti con la Cina, l’Ue ha oggi un deficit con la Cina per effetto di restrizioni all’accesso a settori protetti del mercato cinese (la lista negativa). Allo tempo stesso, però, i paesi europei stendono il tappeto rosso per gli investitori cinesi, dando il benvenuto a investimenti diretti in numerosi settori spesso in cattivo stato finanziario (per esempio, Psa e Club Med in Francia). L’acquisizione di Kuka da parte di un fondo cinese ha suscitato l’allarme delle autorità tedesche, preoccupate dei rischi predatori di simili acquisizioni. Proprio questo caso ha indotto i ministri dell’Economia di Italia, Germania e Francia a rivolgersi alla Commissione europea per sollecitare la predisposizione di strumenti a protezione delle imprese europee dell’high-tech.

Negli Stati Uniti il Committee on foreign investments in the United States (Cfius) da tempo supervisiona gli investimenti cinesi ed è in grado di bloccare i progetti che minacciano la sicurezza nazionale americana, un concetto vago che si presta a varie interpretazioni, per gli investimenti sia negli Stati Uniti sia all’estero. Per esempio gli Stati Uniti hanno aiutato a bloccare l’acquisizione di un ramo d’azienda tedesco di un’impresa americana che produce semiconduttori (Aixtron). Al tempo stesso, come tutti gli investimenti diretti negli Stati Uniti (e in qualsiasi paese di destinazione), gli Ide cinesi hanno un impatto sull’occupazione e forti effetti spillover sui settori interessati. Come in Europa, anche negli Stati Uniti la presenza di Ide cinesi è quindi benvenuta per i suoi effetti positivi, ma è sempre accompagnata dal timore del trasferimento in Cina del relativo know-how. Anche altri paesi sono sensibili alla presenza di imprese cinesi e ai loro progetti di acquisizione del controllo su asset locali: in Australia il governo ha impedito alla State Grid Corporation of China, impresa statale, di entrare nel maggiore gestore della rete elettrica del paese.

Due notazioni per concludere. Le attuali difficoltà finanziarie della Cina non possono essere attribuite principalmente alle imprese che investono all’estero. Questa è un’opportunità per il governo cinese per chiarire e rivalutare le performance di questo settore e ridurre così la sete di investimenti da parte di numerose imprese che, d’altro canto, faticano a crescere e operare all’estero. Le imprese cinesi dovranno razionalizzare le proprie strategie in varie aree. Ciò nonostante, l’accesso a tecnologie sensibili rimarrà un obiettivo cruciale per le imprese che operano in questo settore, fino a quando non saranno capaci di produrre in Cina ciò di cui hanno bisogno per raggiungere le economie avanzate con cui desiderano competere.

[1] Federico S. Mandelman, Makalaya Palmer e Giulia Zilioa, “Cumulative U.S. Trade Deficits Resulting In Net Profits For The U.S. (And Net Losses For China)”, MacroEconomy: regional trends, October 15, 2016.

[2] Jenny Jia Sheng e Julian Zou, “China’s Recent Restrictions on Outbound Investments by Chinese Companies”, Client Alert, Pillsbury Winthrop Shaw Pittman LLP, 2016.

“While Morocco’s relations with China remain very positive, as evidenced by ever increasing Chinese investments and Xi Jinping’s brief visit, the rhetoric in local... Read More

“A resolution to the Cyprus Problem could have profound implications for regional dynamics, impacting everything from Türkiye’s foreign policy trajectory and the EU’s stance... Read More

“Finché si tratta di società che, anche se di proprietà dello Stato, operano in modo più o meno autonomo, è un conto. Non sarebbe... Read More

“Commentators have long talked about Washington’s influence as declining, especially since the Russian intervention in Syria in 2015. Now, thanks to Israel’s victory against... Read More

“Despite criticism of US partiality and its inability to restrain Israel, Chinese experts continue to view Washington as indispensable in the Middle East, acknowledging... Read More