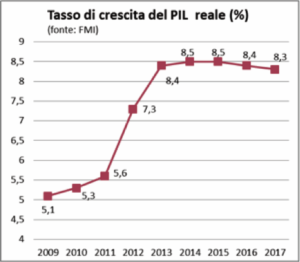

Il Myanmar sta attraversando un momento epocale del suo percorso di sviluppo, come dimostrano le grandi trasformazioni e le riforme politiche ed economiche intraprese con la costituzione di un governo semi-civile nel 2011. Dopo cinquant’anni di isolamento politico ed economico, il Paese è in via di transizione da un’economia dirigista chiusa a un’economia di mercato aperta. Questo processo di liberalizzazione e di apertura verso l’economia globale è il risultato di ambiziose riforme in campo fiscale, monetario, bancario e valutario così come nella sfera del commercio internazionale e degli investimenti esteri. Tali riforme, insieme a una migliore gestione macroeconomica, hanno posto le basi per un’espansione accelerata dell’economia birmana che è cresciuta a un tasso medio del 5,1% dall’anno fiscale 2005/06 al 2009/10, e negli ultimi tre anni al ritmo elevato dell’8,5%, che è superiore a quello della media dei Paesi ASEAN.

Il reddito pro capite ha raggiunto circa 1300 dollari nel 2014, avendo come conseguenza la “promozione” del Myanmar, nella classificazione della Banca Mondiale, dalla categoria dei Paesi a basso reddito a quella dei Paesi a reddito medio-basso. Tuttavia, il Myanmar continuerà a ricevere finanziamenti agevolati da parte dei donatori multilaterali e bilaterali. Le previsioni del Fondo Monetario Internazionale confermano anche per il 2016 e 2017 un tasso di espansione economica comparabile a quello attuale, assumendo che la transizione politica a seguito delle elezioni del novembre 2015 avvenga senza traumi e che proseguano le riforme economiche.

Fra i principali motori del recente boom birmano si annoverano la rapida crescita del commercio estero e l’aumento notevole delle entrate in valuta derivanti dal turismo, dagli investimenti diretti esteri e dagli aiuti pubblici allo sviluppo. Tutti questi fattori di crescita sono strettamente legati alle politiche di liberalizzazione degli scambi commerciali e delle transazioni finanziarie e alla revoca, quasi totale, delle sanzioni economiche imposte dai Paesi occidentali. Un indicatore interessante del riavvicinamento del Myanmar all’economia globale è il grado di apertura del Paese ai flussi commerciali internazionali, definito dall’incidenza dell’interscambio di un Paese (la somma delle esportazioni e importazioni di merci) sul suo PIL. Questo indicatore è cresciuto dal 37% nel 2011/12 al 47% nel 2014/15, vale a dire un aumento di 10 punti percentuali di PIL in soli 3 anni. In questa dinamica commerciale, le importazioni di beni di consumo e di investimento hanno reagito molto più rapidamente delle esportazioni all’apertura dell’economia, provocando un aumento notevole del disavanzo commerciale che ha raggiunto l’8,5% del PIL nel 2014/15. Il recente forte deprezzamento della valuta locale, il kyat, rispetto al dollaro ha corretto in parte questo squilibrio.

Le esportazioni di beni sono aumentate a un ritmo sostenuto con un tasso di crescita medio annuale dell’11% tra il 2011 e il 2014, lievemente superiore a quello dei tre anni precedenti. Le esportazioni birmane continuano a essere concentrate nei prodotti primari, fra cui predomina il gas naturale (40% del totale) seguito dalla giada, articoli di abbigliamento e prodotti agricoli, mentre si assiste a un crollo delle esportazioni di legname dovuto a una nuova legislazione molto restrittiva in tema di salvaguardia ambientale. Il Paese ha appena iniziato a espandersi nelle esportazioni di manufatti, un segnale della scarsa e tardiva integrazione del Myanmar nella catena globale del valore. I partner commerciali sono anch’essi tuttora poco numerosi e si concentrano nei paesi limitrofi, soprattutto Cina e Thailandia con una quota complessiva del 70% delle esportazioni, come conseguenza delle sanzioni imposte dall’Occidente fino a tempi recenti.

Un altro fattore di dinamismo dell’economia birmana è il turismo, che ha registrato una forte espansione. Gli arrivi di turisti sono più che triplicati dal 2011 raggiungendo la cifra di 3 milioni nel 2014. In parallelo, gli introiti in divisa estera derivanti da questa attività nel 2014 sono stati di circa 1,6 miliardi di dollari, sei volte superiori di quelli del 2011, ed equivalenti a circa il 14% delle esportazioni di beni.

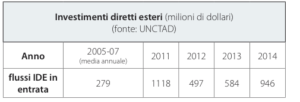

Un altro indicatore molto rilevante per osservare gli effetti della recente apertura del Myanmar al mercato finanziario globale è rappresentato dagli afflussi di investimenti diretti esteri (IDE), che mostrano una decisa tendenza espansionistica con oscillazioni di breve periodo spiegabili con la presenza di grandi progetti infrastrutturali che provocano dei picchi negli investimenti in anni specifici. Si nota infatti, dai dati forniti dall’UNCTAD, che il volume di IDE nel 2014 è stato più che triplo rispetto al periodo 2005-07, ma tuttavia equivalente a solo il 6% degli investimenti totali del Myanmar, a fronte di una media del 20% per i Paesi dell’Asia sudorientale.

È da sottolineare inoltre che le autorizzazioni di nuovi IDE nel 2014/15, che annunciano quindi gli afflussi dei prossimi anni, hanno raggiunto la cifra record di 8,2 miliardi di dollari, che è di due volte e mezzo superiore a quella dell’anno precedente. I settori che recentemente hanno maggiormente attratto gli investitori esteri sono gli idrocarburi, le telecomunicazioni, l’alberghiero, e il manifatturiero (soprattutto il tessile).

Malgrado i segnali molto positivi sul versante degli IDE, secondo il rapporto della Banca Mondiale Ease of Doing Business 2016, il Myanmar si classifica al 167° posto su 187 paesi per quanto riguarda la facilità di fare impresa e occupa l’ultima posizione fra le nazioni dell’ASEAN e la penultima nell’area dell’Asia orientale e del Pacifico.

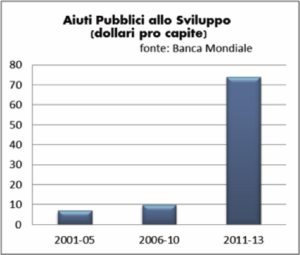

Anche gli aiuti pubblici allo sviluppo (APS) hanno registrato una decisa impennata negli anni recenti seguendo il percorso di riavvicinamento del Myanmar alla comunità internazionale, che ha premiato il Paese per le sue riforme politiche ed economiche. Gli APS pro capite sono stati di 7 dollari per abitante nel periodo 2005-11 mentre dal 2011 al 2013 si è raggiunta quota 74 dollari. Il volume complessivo degli APS ha toccato la cifra di 3,9 miliardi di dollari nel 2013, corrispondente a circa il 30% delle importazioni di beni e servizi. Il Myanmar è così diventato il maggior beneficiario di APS fra i paesi dell’ASEAN, sia in termini assoluti sia pro capite.

Nel 2013, una quota importante di APS è stata elargita in forma di annullamento del debito bilaterale e multilaterale, che, pur non aumentando direttamente le entrate in valuta del paese, ha reso possibile la ripresa a pieno ritmo delle attività degli organismi finanziari multilaterali e dei donatori bilaterali.

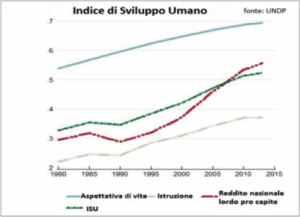

Nonostante i notevoli progressi economici, il Myanmar rimane la nazione più povera dell’ASEAN in termini di PIL pro capite, a eccezione della Cambogia. Il 37% della popolazione vive sotto la soglia della povertà, e i tre quarti dei poveri sono concentrati nelle zone rurali. Il Myanmar si trova attualmente al 150° posto nella classifica dell’Indice di Sviluppo Umano (ISU) stilata dal Programma di Sviluppo delle Nazioni Unite (UNDP), appartenendo alla categoria dei Paesi a basso sviluppo umano, mentre altre nazioni meno progredite dell’ASEAN, come la Cambogia, il Laos e il Vietnam, sono nel gruppo di Paesi a medio sviluppo umano. Tuttavia, la disuguaglianza nella distribuzione del reddito (misurata dal coefficiente di Gini pari allo 0,29) è relativamente bassa, confrontata con quella dei Paesi vicini.

Analizzando nel dettaglio i dati forniti dall’UNDP, emergono alcune considerazioni interessanti: mentre la componente del reddito pro capite continua ad aumentare rapidamente a partire dagli anni 1990, l’ISU non migliora alla stessa velocità a causa degli insufficienti progressi delle altre componenti dell’indice, il livello d’istruzione (espresso dagli anni di scolarizzazione) e le condizioni di salute (misurate dall’aspettativa di vita alla nascita). Questa situazione riflette lo scarso peso di questi settori nella spesa pubblica.

In conclusione, le prospettive economiche a medio termine appaiono molto promettenti grazie al grande potenziale di crescita garantito dall’abbondanza di risorse naturali e di attrattive turistiche, da una popolazione molto giovane, dalla crescente integrazione economica con i Paesi dell’ASEAN, dalla definitiva normalizzazione delle relazioni commerciali con l’Occidente che permetterà di utilizzare appieno la capacità di esportazione, e infine da una posizione geopolitica strategica tra due potenze economiche come India e Cina.

Importanti sono tuttavia anche le sfide ancora da affrontare, in particolare la presenza di infrastrutture obsolete e carenti che può rivelarsi un serio ostacolo allo sviluppo, così come il basso livello d’istruzione della popolazione, la scarsa produttività del lavoro, un clima imprenditoriale sfavorevole, il controllo e l’influenza dei militari su settori chiave dell’economia e inoltre, nel breve termine, il crescente disavanzo del bilancio dello Stato e il veloce aumento dell’inflazione dovuto alla rapida espansione della domanda interna.

“Despite criticism of US partiality and its inability to restrain Israel, Chinese experts continue to view Washington as indispensable in the Middle East, acknowledging... Read More

“Chinese experts remain divided on what will be the immediate outcome of Syrian opposition’s offensive. Although some predict that Damascus may hold its ground... Read More

“When looking at Türkiye, a large portion of the intermediate goods it imports from China is further processed in Türkiye and then re-exported to... Read More

“L’amministrazione Biden ha detto di considerare gli atolli e gli isolotti controllati dalle Filippine nel mar Cinese meridionale all’interno del campo di interesse del... Read More

Nell’ambito della visita di Stato del Presidente della Repubblica Sergio Mattarella nella Repubblica Popolare Cinese, conclusasi il 12 novembre scorso, è stato rinnovato il Memorandum of... Read More