Il nostro tempo è caratterizzato da una trasformazione imposta dalla crisi climatica, dalle conseguenze della pandemia da Covid-19, dalle frequenti tensioni geopolitiche e dall’inarrestabile progresso tecnologico, rendendo il processo di adattamento spesso convulso e di difficile interpretazione. In risposta a questo scenario, governi e imprese si impegnano nella diversificazione delle partnership commerciali e nella rilocalizzazione delle catene globali del valore per mitigare l’instabilità economica che lo accompagna.

L’India sembra essere pronta ad assumere un ruolo da protagonista in questa riconfigurazione dell’economia globale. L’India si distingue come una delle economie in più rapida espansione: tra il 2010 e il 2019 il suo PIL ha registrato un aumento medio annuo vicino al 7% e, dopo una battuta d’arresto nel 2020, ha ripreso slancio negli ultimi quattro anni con aumenti del 9.7% (2021), 7% (2022), 7,8% (2023) e 6,8% (2024). Secondo le proiezioni più recenti del Fondo Monetario Internazionale (FMI), l’India è destinata a diventare la terza economia mondiale entro il 2027, preceduta solamente da Stati Uniti e Cina. Uno dei fattori chiave nella crescita indiana è sicuramente quello demografico. Nel 2023, l’India è risultato il Paese più popoloso al mondo con 1,441 miliardi di abitanti, raggiungendo e poi superando la popolazione della Cina (1,411 miliardi). La classe media indiana, i redditi in aumento e i consumi, che rappresentano circa il 60% del PIL, costituiscono elementi essenziali per la buona salute del mercato interno, dotando il paese di una parziale resilienza rispetto agli shock della domanda estera. Inoltre, il dividendo demografico, caratterizzato da una popolazione formata al 50% da individui al di sotto dei venticinque anni, contribuisce significativamente a sostenere un trend di consumo positivo (Obiettivo India 2022, 2022). Non sorprende quindi che colossi economici quali l’Unione Europea (UE) intravedano nel mercato indiano una significativa opportunità per le proprie imprese.

In effetti, c’è un crescente interesse, tra gli Stati membri, la Commissione europea e il governo indiano, a sviluppare il potenziale delle relazioni tra UE e India. I dati sono molto chiari: se la quota delle esportazioni dell’UE dirette verso la Cina (10%) corrisponde a circa la metà del contributo cinese all’economia globale (19%), le esportazioni verso l’India (2%) sono meno di un quarto del peso globale dell’India (7%) (Observer Research Foundation, 2023, 4). In altre parole, vi è spazio per espandere e rafforzare i legami economici bilaterali.

Malgrado, nel settore dei beni, l’UE sia già diventata nel 2023 il primo partner commerciale di Delhi (terzo per le importazioni dietro Cina e Russia, e secondo per le esportazioni dopo gli Stati Uniti), l’India è solamente il nono mercato per l’UE, se si considera la somma delle importazioni (65,086 milioni di euro) e delle esportazioni (48,366 milioni di euro)[1]. Tra il 2019 e il 2023 le importazioni sono cresciute a un tasso annuo medio del 13,2%, mentre le esportazioni sono aumentate in media solamente del 6,1%, evidenziando una debolezza “offensiva”

– termine comunemente usato nei negoziati commerciali – dell’UE. Si registra pertanto un deficit commerciale di 16,721 milioni di euro che potrebbe essere ridotto se fosse garantito alle aziende europee un maggiore accesso al mercato indiano in espansione[2]. Lo scambio è di natura intra-industry: il 93% delle importazioni e il 97,3% delle esportazioni è costituito da prodotti industriali. L’UE importa poco più di tre milioni di euro di prodotti agricoli (pari al 5,1% del totale delle importazioni), ma ne esporta ancor meno (1,3 milioni, equivalente al 2,7%). Nell’import sono maggiormente trattati i macchinari (20,6%), i prodotti chimici (16,9%) e i prodotti minerali (13,5%). Per quanto riguarda le esportazioni, i tre settori principali sono ancora i macchinari (34,8%), le attrezzature per i trasporti (15,1%) e i prodotti chimici (12,2%) (European Parliament, 2023).

Constatando un comune interesse a contribuire a “sicurezza, prosperità e sviluppo sostenibile in un mondo multipolare”, l’8 maggio del 2021 l’UE e l’India hanno ripreso i negoziati, lanciati nel 2007 e sospesi nel 2013, per un accordo di libero scambio (ALS) “equilibrato, ambizioso, omnicomprensivo e reciprocamente vantaggioso”[3](Joint Statement, 2021, 1; 3). Accanto all’ALS sui beni e servizi, sono sul tavolo negoziale anche due accordi separati sulla protezione degli investimenti e sulla tutela delle indicazioni geografiche tipiche. Per entrambe le parti, concludere i negoziati significa diversificare le fonti di approvvigionamento e i mercati per l’export, e in particolare ridurre la dipendenza dalla Cina, con cui registrano costantemente un pesante deficit nella bilancia dei pagamenti. Bruxelles e Delhi condividono l’idea che effettuare il “de-risking” da Pechino significa rafforzare la propria sicurezza economica. Per l’UE, inoltre, un accordo con Delhi significa anche cautelarsi dal rischio che i nuovi accordi regionali della Regional Comprehensive Economic Partnership (RCEP) e della Comprehensive and Progressive Trans-Pacific Partnership (CPTPP) (di cui l’India non fa comun que parte) estromettano le esportazioni e gli investimenti europei dall’Indo-Pacifico (Poitiers et al., 2021, 27).

Questa decisione di rilanciare i negoziati si inserisce nel solco del rinnovato interesse della Presidenza Modi per la diplomazia commerciale, che ha portato l’India a siglare ALS bilaterali, ad esempio con Corea del Sud, Giappone, Singapore, Emirati Arabi Uniti (Comprehensive Partnership Agreements), con l’Australia (Economic Cooperation and Trade Agreement), con il MERCOSUR e con il Cile (Preferential Trade Agreements) (European Parliament, 2024, 4). Questi accordi, però, prevedono modeste riduzioni tariffarie, con scarsi risultati in termini di liberalizzazione del commercio e aumento dei flussi. Non va dimenticato che l’India, fino agli inizi degli anni ’90, ha adottato politiche di sostituzione delle importazioni molto in voga nei Paesi in via di sviluppo nella fase immediatamente successiva all’indipendenza (Poitiers et al., 2021). Al di là della retorica, quindi, una certa tradizione protezionistica sembra permanere nella politica estera com merciale di Delhi: dopo tutto, insieme alla “diversificazione”, “l’indigenizzazione” dell’economia è uno dei principali obiettivi della politica economica del go verno Modi (ivi, 9). In teoria, i negoziati dovrebbero essere più semplici perché il contesto geopolitico avvicina i due attori, ma in realtà sono più complicati, perché UE e India sono chiamati a difficili concessioni reciproche, se vogliono evitare un nuovo fallimento – un esito che avrebbe significative conseguenze sul futuro della loro partnership strategica (Hilper, Wagner e Rudloff, 2023). Un forte interesse reciproco all’accesso al mercato rischia di scontrarsi da un lato con la resistenza indiana alla liberalizzazione, e dall’altro con l’insistenza europea sul rispetto degli standard lavorativi, ambientali e climatici, sull’uguaglianza di genere, sulla biodiversità e sui sistemi agroalimentari sostenibili. Per questo c’è un elevato rischio che le aspettative negoziali divergano in termini di livello di ambizione: l’India vuole concludere velocemente un intesa sulle liberalizzazioni possibili, che permettano l’accesso al ricco mercato europeo e alla tecnologia avanzata – così importante per la modernizzazione indiana –, mentre l’UE insiste su un testo di più ampia portata, che includa, oltre ai suddetti standard, le rules of origin, le barriere tecniche al commercio, i sussidi, e la tutela dei diritti di pro prietà intellettuale (ibid.).

Riguardo alla liberalizzazione dei prodotti agricoli, il potenziale di aumento degli scambi è enorme, ma le criticità sono altrettanto elevate. Se il livello daziario medio all’importazione applicato dall’UE è dell’11,7%, l’India protegge milioni di piccoli agricoltori e produttori caseari, la maggior parte dei quali concentrati sul mercato domestico, con un dazio medio del 39%. In più, poiché l’UE non è intenzionata a tagliare i sussidi all’agricoltura, i prodotti europei possono essere distribuiti a prezzi competitivi, mettendo in difficoltà i produttori nazionali (Ranja, 2023).

Il commercio bilaterale nel settore dei servizi è dominato da trasporti, telecomunicazioni e Information Technology (IT), altri servizi per il business e viaggi: que sti ambiti rappresentano più dell’80% delle esportazioni dei servizi dell’UE in India, e più del 90% delle importazioni (European Parliament, 2023, 2). Nel de cennio scorso, le importazioni dall’India dei servizi per il business e delle teleco municazioni sono sostanzialmente raddoppiate (ibidem). Nel 2022, il commercio nei servizi tra UE e India ha superato i cinquanta milioni di euro, raggiungendo un nuovo record e facendo registrare un surplus a favore dell’Europa (Embassy of India in Brussels, 2024). Della liberalizzazione dei servizi, soprattutto finanziari e delle telecomunicazioni, beneficerebbero relativamente entrambi i partner, ma l’India ne trarrebbe maggiore vantaggio in termini assoluti (Nordås, 2023). L’e-commerce è infine una modalità distributiva promettente, ma nonostante la collaborazione pluriennale in tema di digitalizzazione, le aziende straniere di e-commerce non possono operare come marketplace sul mercato indiano, e in ogni caso l’UE nutre preoccupazioni sul trattamento e la localizzazione dei dati (European Parliament, 2020).

Anche nel settore degli investimenti ci sono spazi per una crescita dei flussi, oggi abbastanza limitati. Infatti, malgrado l’indice di restrittività degli Investimenti Diretti Esteri (IDE) (in entrata) dell’OCSE[4] dell’India sia 0,21, sostanzialmente allo stesso livello della Cina, i dati dimostrano una diversa interazione economica dei due paesi: mentre la Cina riceve il 2,5% degli IDE europei in uscita (extra-UE), e l’UE da Pechino accoglie circa lo 0,9% degli IDE (extra-UE) in ingresso, per l’India le statistiche registrano i valori rispettivamente di poco più dell’1% e dello 0,2%. Per un confronto con altre aree del Sud Globale, l’UE investe l’equivalente di circa il 2,8% sul totale degli IDE (extra-UE) in Brasile, un paese assai meno popoloso dell’India (Eurostat 2023). Secondo la Commissione europea, comunque, in India sono attive 6000 aziende europee, che impiegano direttamente 1,7 milioni di lavoratrici e lavoratori, creando un indotto per altri 5 milioni di posti di lavoro[5]. In particolare, all’India converrebbe aprire agli investimenti per inserire il paese nel circuito delle catene globali del valore, anche nell’ottica di rafforzare il comparto industriale, secondo il programma Make in India 2025 (illustrato nel contributo di Diego Maiorano in questo rapporto). In effetti, dopo aver scelto di non aderire alla RCEP, che comprende le principali 15 economie dell’Indo-Pacifico[6], a Delhi rimangono pochi partner industriali che, attraverso le proprie multinazionali, possano sostenere la globalizzazione della produzione indiana: tra essi, l’UE è il più significativo e, rispetto agli Stati Uniti, meno politicamente sfidante. Tuttavia, il negoziato sull’accordo per la protezione degli investimenti sta procedendo lentamente.

Meglio procede la discussione sulla tutela delle indicazioni geografiche tipiche. Tuttavia, essa rischia di essere sterile se non si trova un’intesa sull’accesso al mercato – parlare di protezione, in effetti, ha senso solamente quando i prodotti hanno raggiunto il paese di destinazione.

Nonostante si registri da entrambe le parti una forte volontà di giungere alla firma dell’ALS, c’è il rischio di concludere un accordo al ribasso – importante dal punto di vista politico, ma con vantaggi commerciali poco significativi[7]. In molte linee tariffarie per cui si offre l’azzeramento dei dazi, permangono molte barriere non-tariffarie che impediscono una concreta liberalizzazione. Le diffuse misure sanitarie e fitosanitarie sono notoriamente spesso fonte di protezionismo mascherato in tutti i paesi, e l’India non fa eccezione. Le misure di natura fiscale, non oggetto di negoziato, rappresentano un ulteriore elemento di limitazione all’accesso al mercato. Vi è un’apertura di Delhi alla liberalizzazione degli appalti pubblici (public procurement), ma non a livello sub-federale – una promessa quindi dalla portata ridotta, considerati il rilievo nell’economia nazionale e il potere amministrativo degli stati e degli enti locali che compongono la variegata Federazione.

I capitoli sulla sostenibilità sono ambiziosi, e riguardano il rispetto degli standard previsti dalle convenzioni dell’Organizzazione Internazionale del Lavoro e, per quanto riguarda gli impegni nella lotta contro il cambiamento climatico, dagli accordi di Parigi. Mentre in queste materie l’UE auspica la predisposizione di un meccanismo di risoluzione delle controversie, richiesto dal Parlamento Europeo e dai governi degli stati membri, l’India chiede che non sia inserito nel testo. Se la richiesta di Delhi venisse accettata, la ratifica dell’ALS in sede UE potrebbe dunque incontrare serie difficoltà.

L’Italia, insieme a Finlandia, Germania, Paesi Bassi e Svezia, è tra gli stati membri che più sostengono la necessità di concludere i negoziati con esito positivo. D’altra parte, occorre considerare come l’eventuale riduzione delle ambizioni abbia un costo più elevato rispetto ad altri stati membri che, a differenza dell’Italia, non hanno forti interessi nell’agrifood e nell’industria manifatturiera[8]. L’esportazione di beni che testimoniano la ricchezza del settore enogastronomico in Italia è infatti una significativa fonte di domanda per l’economia italiana, contribuendo peraltro alla diffusione del soft power dell’Italia nel mondo. Per ora, l’esclusione del settore del vino e delle bevande alcoliche dalle offerte tariffarie, e la proposta di non consentire l’accesso al settore caseario per motivi di carattere religioso, non consentono di ritenere gli interessi italiani pienamente soddisfatti. Inoltre, il tessuto imprenditoriale manifatturiero, soprattutto nell’automotive, potrebbe beneficiare dall’accesso al mercato e dalla protezione degli investimenti, ma non è chiaro se la controparte sia disposta a liberalizzare sufficientemente gli standard e le barriere non tariffarie.

Date quindi le positive prospettive future dell’economa indiana, anche l’attenzione dei decisori politici e degli imprenditori italiani verso il paese è aumentata considerevolmente. Negli ultimi anni Italia e India hanno intensificato le relazioni bilaterali in campo economico, scientifico, tecnologico e culturale, elevandole a partenariato strategico nel marzo del 2023 (Ambasciata d’Italia New Dehli, 2023).

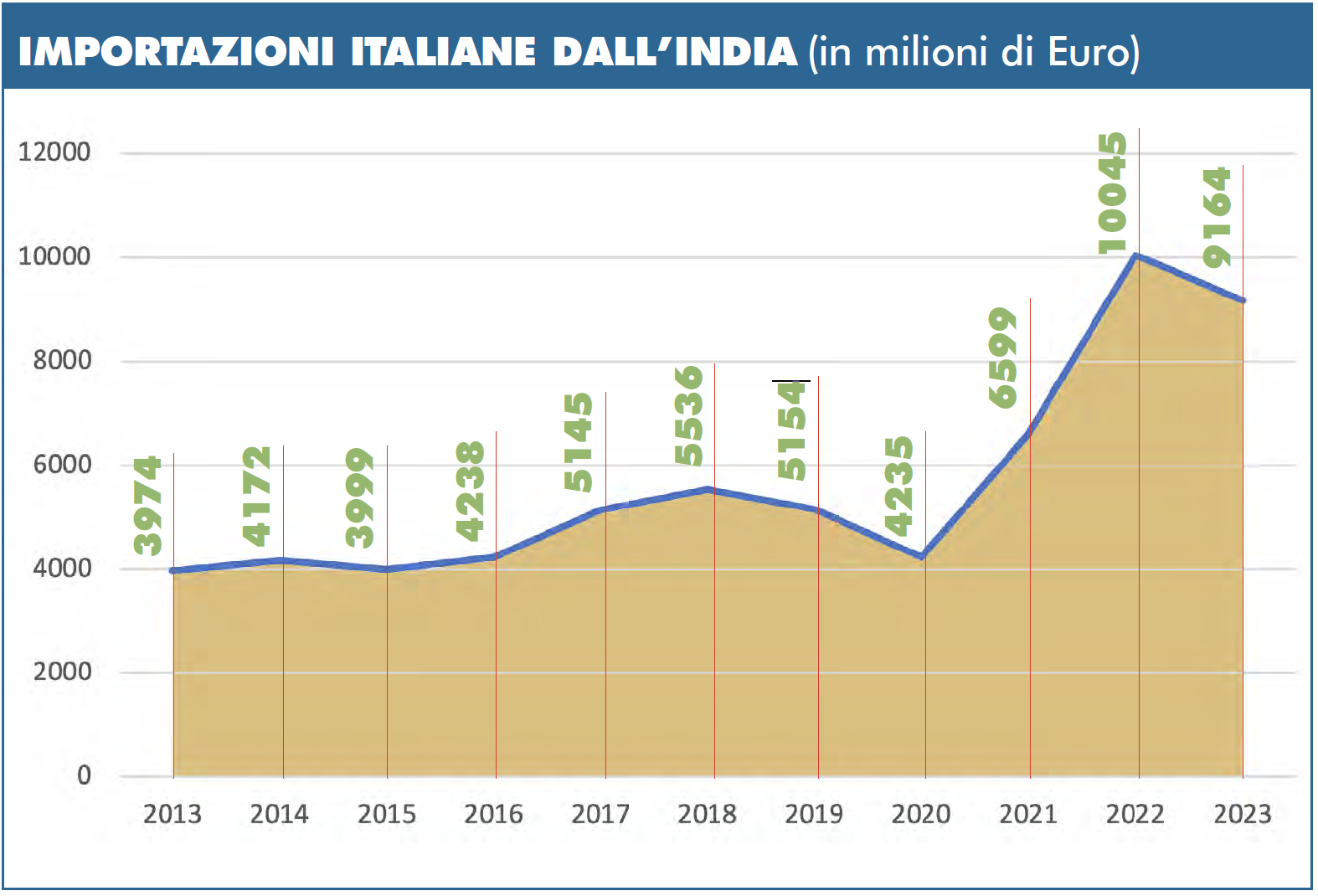

Come è possibile evincere dal grafico sottostante, le relazioni commerciali tra Italia e India godono di buona salute. Solamente nel 2020 gli scambi commerciali tra i due paesi hanno subito un contraccolpo significativo, causato dagli effetti della pandemia da COVID-19, registrando un valore complessivo di poco superiore a 7,25 miliardi euro. Tuttavia, già nel 2021 si è assistito a una vigorosa ripresa dell’interscambio bilaterale, con un valore commerciale record rispetto agli anni precedenti pari a circa 10,5 miliardi di euro. Tale risultato, superiore del 10% rispetto al picco raggiunto nel 2019, è stato innescato da un notevole incremento delle esportazioni indiane verso l’Italia, composte principalmente da metalli comuni come ghisa, ferro e acciaio, le quali hanno registrato una crescita del 55,8% rispetto all’anno precedente, attestandosi intorno ai 6,6 miliardi di euro. Contemporaneamente, le esportazioni italiane verso l’India hanno segnato un incremento del 28,3% rispetto al 2020, raggiungendo un valore di poco infe riore ai quattro miliardi di euro. Nel 2022 il valore complessivo dell’interscambio commerciale tra Italia e India è aumentato ulteriormente raggiungendo un valore attorno ai 15 miliardi di euro, dove le esportazioni italiane hanno registrato un aumento del 24% rispetto all’anno precedente per un valore di quasi cinque miliardi di euro. Infine, il 2023 con i suoi 14,3 miliardi di euro di interscambio ha registrato una lieve variazione percentuale negativa rispetto al 2022 (-3,5%), a causa di una diminuzione dell’import italiano (-8.8%). Al contrario, le esportazioni hanno registrato segno positivo (+7,6%) superando i cinque miliardi di euro. Tali congiunture posizionano l’Italia al terzo posto tra gli Stati membri dell’Unione Europea per volume di scambi commerciali con l’India, preceduta solo da Germania e Francia.

Fonte: elaborazione dell’autore su dati di infoMercatiEsteri e Osservatorio Economico

Fonte: elaborazione dell’autore su dati di infoMercatiEsteri e Osservatorio Economico

La continua espansione economica dell’India, unita alle sue potenziali trasformazioni strutturali, offre progressivamente nuove opportunità per le aziende esportatrici italiane. Dal 2014, sotto la leadership dell’attuale Primo ministro Narendra Modi, il governo indiano ha intrapreso un vasto programma di riforme per un’India “autosufficiente” (self-reliant) che mira ad attrarre maggiori investimenti diretti esteri, contenuto nei programmi Make in India e Assemble in India for the World. Questi programmi puntano a trasformare l’India in un hub manifatturiero globale, stimolando la competitività e rilanciando il settore manifatturiero nel contesto di una ristrutturazione complessiva delle catene del valore globali (sulla politica industriale di Modi si veda il contributo di Diego Maiorano in questo rapporto).

Negli ultimi dieci anni le imprese italiane hanno rafforzato notevolmente le loro relazioni commerciali con l’India, evidenziando un significativo aumento delle esportazioni. Tra il 2013 e il 2023, le esportazioni italiane verso l’India sono passate da meno di tre miliardi di euro a oltre cinque miliardi di euro, con una crescita media annua del 5%. Le ultime previsioni disponibili confermano un trend positivo per l’export anche per il biennio 2024-2025, dopo l’incremento dell’11,5% del 2023. Non solo: da informazioni raccolte dagli autori per questo approfondimento, emerge come il numero di aziende che si rivolgono agli operatori specializzati per sondare le condizioni per attuare investimenti diretti in India sia in costante aumento. Il settore di riferimento è quello della meccanica strumentale, circa il 40% del totale, con comparti chiave quali le macchine per il packaging, per l’industria tessile, per la lavorazione di gomma e plastica, pietre, ceramica e metalli (SACE 2023).

Fonte: elaborazione dell’autore su dati di infoMercatiEsteri, Osservatorio Economico e Access2Markets.

Fonte: elaborazione dell’autore su dati di infoMercatiEsteri, Osservatorio Economico e Access2Market

Fonte: elaborazione dell’autore su dati di infoMercatiEsteri e Osservatorio Economico

L’India offre prospettive non solo per l’aumento dei flussi commerciali, ma anche per una diversificazione del paniere dei beni esportati. Uno dei fattori principali a sostegno di questo scenario è la crescita della popolazione appartenente al ceto medio. Attualmente, circa il 30% della popolazione indiana appartiene a questa fascia, ma si prevede che questa percentuale possa raggiungere il 46% entro il 2030 e il 63% entro il 2047, superando così il miliardo di individui (People Research on India’s Consumer Economy (PRICE), 2023). Questo rapido aumento demografico, accompagnato dalla crescita dei redditi pro capite, genererà una maggiore domanda di beni di consumo di alta qualità, tra cui i prodotti di consumo tipici del Made in Italy. Tuttavia, la vastità del territorio indiano e le disuguaglianze tra i vari stati in termini di ricchezza, sviluppo infrastrutturale e presenza di cluster manifatturieri rappresentano sfide significative per l’accesso al mercato. Il basso reddito pro capite della popolazione, che nel 2023 ha registrato un valore di circa 2.500 euro in termini nominali, può costituire un ostacolo alla commercializzazione di determinati prodotti italiani, specialmente quelli di consumo, a causa dell’elevata sensibilità ai prezzi dei consumatori finali. Inoltre, la distribuzione disomogenea della ricchezza tra i vari stati indiani rende alcune destinazioni più attrattive di altre.

Questi elementi mostrano come, nonostante la complessità iniziale dovuta alla dimensione e all’eterogeneità del mercato indiano, esistano opportunità specifiche che possono essere sfruttate attraverso una strategia di accesso dettagliata al mercato. Un approccio che tenga conto delle peculiarità locali permetterà all’azienda di rapportarsi al meglio con la realtà indiana, adattando l’offerta alle diverse caratteristiche del mercato in un’ottica di progresso e collaborazione mutualmente vantaggiosa.

[1] Questi dati e i seguenti sono tratti da European Commission (2023).

[2] A causa del crescente aumento di importazioni dall’India, comunque, in chiave “difensiva” nel 2023 sono state sospese le tariffe agevolate previste dallo schema di preferenze generalizzate (Generalized Scheme of Preferences, GSP).

[3] Nella strategia dell’UE per l’Indo-Pacifico, peraltro, gli ALS sono espressamente menzionati come importanti strumenti di cooperazione all’interno della “prosperità sostenibile e inclusiva”, una delle sette aree prioritarie nelle relazioni con la regione (European Parliament and High Representative of the Union for Foreign Affairs and Security Policy 2021, 7).

[4] OECD FDI Restrictiveness Index: https://data.oecd.org/fdi/fdi-restrictiveness.htm, ultimo accesso

[5] Dalla pagina del sito della Commissione europea dedicata all’India: https://international-partnerships.ec.europa.eu/countries/india_en#:~:text=EU%20foreign%20direct%20investment%20(FDI,%E2%82%AC95.5%20billion%20in%202020.

[6] Si tratta dei dieci paesi ASEAN più Australia, Cina, Corea, Giappone e Nuova Zelanda.

[7] Quando il significato politico di un accordo commerciale, che le parti possano esibire come evidenza dei propri status e rilevanza nell’economia globale, prevale sull’effettivo contenuto di liberalizzazione, inducendo altri stati a fare altrettanto, John Ravenhill (2010) parla di “effetto-domino politico”.

[8] In passato, l’Italia verso la Commissione Europea manifestò disagio per l’inclusione dell’automotive nel’ALS con la Corea del Sud e minacciò di esercitare il veto per la mancata tutela delle indicazioni geografiche tipiche di alcuni prodotti alimentari nel caso dell’Accordo di Associazione con i Paesi del Centro America (Gabusi 2019).

Ambasciata d’Italia New Dehli, ICE, Camera di Commercio Italiana in India, SACE (2022). Obiettivo India 2022, Una guida per le imprese italiane. Roma. https://www.ice. it/it/mercati/india/obiettivo-india-2022-una-guida-le-imprese-italiane, ultimo accesso 5 giugno 2024.

Ambasciata d’Italia New Dehli. Italia e India. New Dehli. https://ambnewdelhi.esteri.it/it/italia-e-india/, ultimo accesso 5 giugno 2024.

Camera di Commercio Indiana per l’Italia (2023). India the Land of Billion Opportunities. Milano. https://www.icci.it/wp-content/uploads/2024/04/Indian-Chamber-of-Com-merce-in-Italy-India-Land-of-Billion-Opportunities-2023.pdf, ultimo accesso 5 giugno 2024.

Cesaroni, C. (2023). Il momento dell’India: una vera chance per l’Elefante (e per le imprese italiane) … e SACE c’è. Focus ON. SACE. Roma. https://www.sace.it/studi/dettaglio/Il-momento-dell-India-e-sace-c-%C3%A8, ultimo accesso 5 giugno 2023 .

Embassy of India in Brussels (2024). India-EU/Belgium/Luxembourg Trade Statistics. https://indianembassybrussels.gov.in/pdf/Bilateral%20Trade-statistics-2024.pdf, ultimo accesso 30 maggio 2024.

European Commission – Directorate-General for Trade (2023). European Union, Trade in Goods with India. Bruxelles. https://webgate.ec.europa.eu/isdb_results/factsheets/ country/details_india_en.pdf, ultimo accesso 28 maggio 2024.

European Parliament (2020). EU-India: Cooperation and Digitalisation. Briefing PE

659.275. Bruxelles: European Parliament Research Service. https://www.europarl.eu- ropa.eu/RegData/etudes/ATAG/2020/659275/EPRS_ATA(2020)659275_EN.pdf, ulti- mo accesso 30 maggio 2024.

European Parliament (2023). India: Economic Indicators and Trade with the EU. Bruxelles. https://www.europarl.europa.eu/thinktank/en/document/EPRS_ATA(2016)583774, ultimo accesso 28 maggio 2024.

European Parliament (2024). EU-India Free Trade Agreement. Briefing PE 757.588, gennaio. Bruxelles: European Parliamentary Research Service.

European Parliament and High Representative of the Union for Foreign Affairs and Security Policy (2021). The EU Strategy for Cooperation in the Indo-Pacific. Joint Com- munication to the European Parliament and the Council, JOIN (2021), 24 final, 16 aprile. Bruxelles. https://www.eeas.europa.eu/sites/default/files/jointcommunica-tion_2021_24_1_en.pdf, ultimo accesso 5 giugno 2024.

Eurostat (2023). Foreign Direct Investment – Stocks. Bruxelles. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Foreign_direct_investment_-_stocks, ultimo accesso 29 maggio 2024.

Gabusi, G. (2019). “L’Italia nella politica estera commerciale dell’Unione”, in Isernia, P., Longo, F. (eds), La politica estera italiana nel nuovo millennio. Bologna: Il Mulino, 227-255.

Hilper, H.G., Wagner, C. e Rudloff, B. (2023). Negotiations on a Free Trade Agreement between India and the European Union. Berlin: SWP- Stiftung Wissenschaft und Politik, German Institute for International and Security Affairs. Online: https://www.swp-berlin.org/10.18449/2023C11/, ultimo accesso 29 maggio 2024.

Joint Statement EU-India Leaders’ Meeting (2021), 8 maggio. https://www.consilium. europa.eu/en/press/press-releases/2021/05/08/joint-statement-eu-india-leaders-mee-ting-8-may-2021/, ultimo accesso 28 maggio 2024.

Nordås, H.K. (2023). Services in the India-EU Free Trade Agreement. TEPSA Briefs, 04/2023. Oslo: Norwegian Institute of International Affairs. https://www.tepsa.eu/wp-content/uploads/2023/09/Brief-Services-in-the-India-EU-Free-Trade-Agree-ment-.pdf?_gl=1*u0loye*_ga*ODY1Mjc0MDgxLjE3MTcwNjM3ODM.*_ga_L7K-ER7875F*MTcxNzA2Mzc4Mi4xLjAuMTcxNzA2Mzc4Mi4wLjAuMA, ultimo accesso 20 maggio 2024.

Observer Research Foundation (2023). India and the European Union in 2030: Building a Closer Economic Relationship. New Delhi. https://www.orfonline.org/wp-content/uploads/2023/07/ORF_Mongraph_India-EU-in-2030.pdf, ultimo accesso 28 maggio 2024.

People Research on India’s Consumer Economy (PRICE) (2023). The Rise of India’s Middle Class, Results from the PRICE’s ICE 360° surveys. Udaipur. https://www.pri-ce360.in/Executive_Summary_Middle_Class.pdf, ultimo accesso 5 giugno 2024.

Poitiers, N., Bery, S., Chowdry, S., e García-Herrero, A. (2021). EU-India Relations: Assessment and Perspectives. Bruxelles: European Parliament. https://www.europarl.europa.eu/thinktank/en/document/EXPO_IDA(2021)653646, ultimo accesso 29 maggio 2024.

Ranja, S. (2023), Proposed EU-India FTA. New Delhi: Heinrich Böll Stiftung. https://in.boell.org/en/2023/06/07/proposed-eu-india-fta#_ednref2, ultimo accesso 29 maggio 2024.

Ravenhill, J. (2010). “The ‘New East Asian Regionalism’: A political domino effect”. Review of International Political Economy, 17(2), 178-208.

Nota sulla raccolta dei dati

Nella parte dedicata alle relazioni commerciali tra Italia e India, l’articolo presenta dati numerici derivanti da quattro fonti (ove non indicato diversamente):

“Il Gruppo dei BRICS, sempre più variegato, non appare in grado di intraprendere azioni concrete ed efficaci per migliorare la governance mondiale, piuttosto segnala... Read More